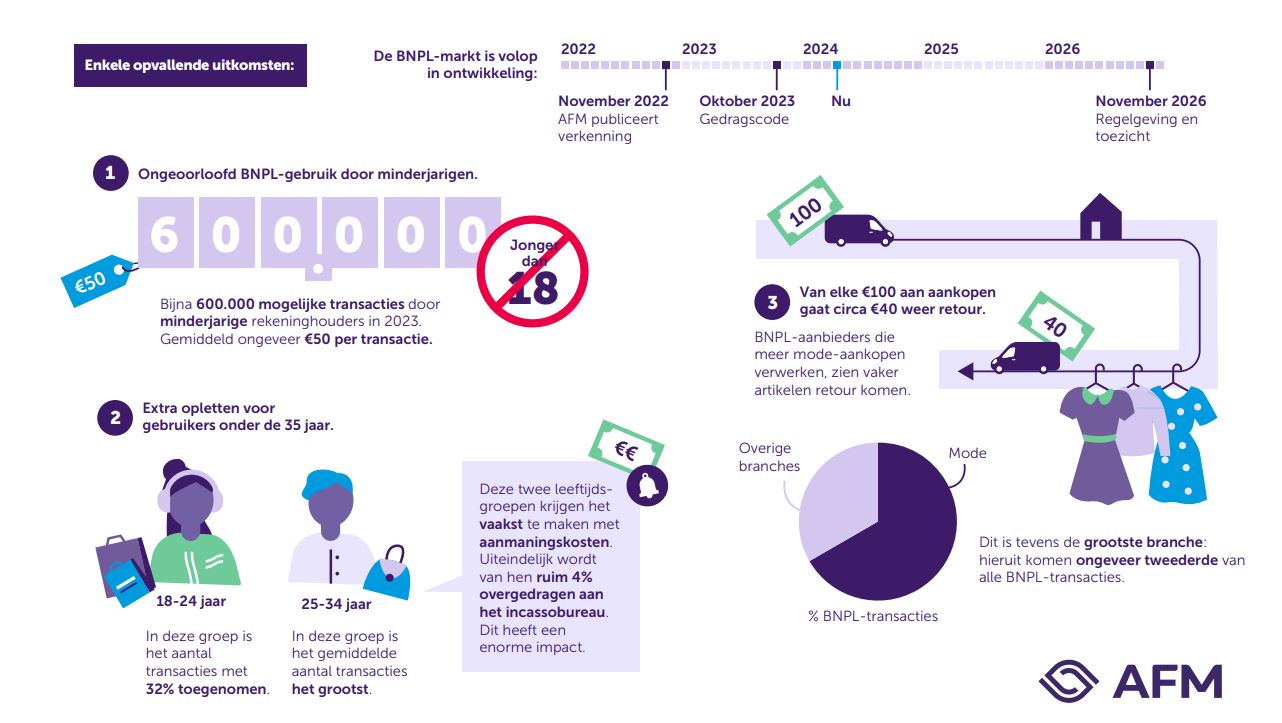

De buy now pay later (BNPL) markt is vorig jaar opnieuw gegroeid. Het gemiddelde aantal transacties groeide het hardst onder gebruikers tussen de 18 en 24 jaar. Ook bij minderjarigen blijkt de betaalmethode populair te zijn, terwijl dat in principe niet toegestaan is.

In 2022 hebben de BNPL-aanbieders zo’n 45 miljoen transacties met een totaalwaarde van 4,8 miljard euro verwerkt. Onderzoek van de Autoriteit Financiële Markten (AFM) toont aan dat er in 2023 via rekeningen op naam van een minderjarige bijna 600.000 iDeal transacties zijn verricht die te linken zijn aan BNPL-aanbieders. Het gemiddelde bedrag was zo’n 50 euro. Het gaat hierbij om (hoofdzakelijk) gebruikers in de leeftijd 13 tot en met 17 jaar oud die waarschijnlijk de leeftijdscontroles van deze aanbieders omzeilen.

Gedragscode

Volgens de toezichthouder is de kans groot dat het om ongeoorloofd BNPL-gebruik gaat, aangezien er geen (BPNL-)krediet aan minderjarigen verstrekt mag worden. Dit is te lezen in de gedragscode van de branche waarin staat dat aanbieders van deze betaalfunctie moeten eisen dat hun klanten op z’n minst 18 jaar of ouder zijn. De AFM roept de BNPL-sector en de wetgever op om op korte termijn tot een aanpak te komen die het gebruik van deze betaalfunctie door minderjarigen effectief stopt.

Onder toezicht

In 2022 pleitte de toezichthouder al dat BNPL onder toezicht moest komen te staan. Relatief veel jonge gebruikers komen bij incassobureaus terecht en ook nu blijkt dat consumenten onder de 35 jaar relatief gezien het vaakst aanmaningskosten betalen en naar verhouding het meest overgedragen worden aan een incassobureau. In oktober 2023 is de herziene Europese Richtlijn Consumentenkrediet aangenomen. Als gevolg van deze regelgeving komt uiterlijk in november 2026 de BNPL-sector onder het toezicht van de AFM.

Tja, er vind geen controle plaats op de leeftijd. Het zou mij niet verbazen als er straks een verplichting komt dat als je kiest voor achteraf betalen, dat de webshophouder het moet verzenden met controle op leeftijd. Blijkt het een jonger persoon te zijn dan gaat het direct terug. Dat wordt een grote kostenpost voor de webshophouder. Ik denk dat een groot deel van de webshophouders het liefst wil stoppen met achteraf betalen. Kosten zijn fors en er is een hoger % aan retouren. Als die verplichting voor webshophouders eraf is zal 50% direct stoppen en is het probleem met de jongeren al 50% kleiner.

Je reactie op Patmania:

Helemaal eens. Wij stopten jaren geleden al, puur om de retouren. Maar dit kan een doodsteek zijn voor achteraf betalen.

Je reactie op Sofie:

Helaas heb je nog steeds de verplichting om klanten de mogelijkheid te bieden om achteraf te betalen. Daar kom je niet onderuit op dit moment.

Je reactie op Patmania: